С 2009 по 2020 год мировой рынок беспилотных автомобилей прошел путь от экспериментальных проектов до многомиллиардной индустрии.

В эти годы сформировались ключевые тенденции, определяющие экономику беспилотного транспорта:

• Бывшие сотрудники компаний-первопроходцев начали основывать собственные стартапы

• Крупные корпорации стремительно приобретали беспилотные компании и создавали специализированные подразделения

• В отрасль беспрецедентно вливались миллиарды долларов инвестиций

• Некоторые компании (Aurora Innovation, Arrival) вышли на IPO. Наибольшую рыночную оценку в этот период получили проекты с мощной корпоративной поддержкой: Waymo (подразделение Google) и Cruise (автономное подразделение General Motors).

Финансирование беспилотных проектов: четыре источника капитала

К 2020 году беспилотный транспорт только начинал путь к массовой коммерциализации. Компании предоставляли услуги беспилотных перевозок лишь в нескольких локациях: Сан-Франциско, Пекине, Шанхае. Требовались значительные инвестиции для разработки технологий, расширения автопарков и найма специалистов.

Мы выделили четыре основных способа финансирования беспилотных проектов

Внешние инвестиции

Наиболее распространенный метод привлечения средств — внешние инвестиционные раунды от венчурных фондов и корпоративных инвесторов. Этот путь выбирали преимущественно компании из США, Китая и Великобритании.

| Компания | Год | Инвесторы | Размер инвестиций |

| Cruise | 2018 | SoftBank Vision Fund, Honda | $2,25 млрд (SoftBank), $2,75 млрд (Honda) |

| AutoX | 2021 | Alibaba | $100 млн |

| Five AI | 2020 | Sistema VC, международные инвесторы | $41 млн |

| Comma.ai | 2019 | Andreessen Horowitz | $3,1 млн |

| Argo AI | 2017-2022 | Ford Motor Co., Volkswagen Group | $1 млрд (Ford), $2,6 млрд (Volkswagen) |

| Nuro | 2019 | SoftBank Group | $940 млн |

| Arrival | 2020 | Winter Capital, BlackRock, UPS | €50 млн (Winter Capital), $118 млн (BlackRock), €10 млн (UPS) |

| Waymo | 2021 | Разные инвесторы | $5,5 млрд |

Примеры крупнейших инвестиций:

- Cruise привлекла $2,25 млрд от SoftBank Vision Fund и $2,75 млрд от Honda в 2018 году

- Waymo получила $5,5 млрд в 2021 году

- Pony.ai привлекла средства, доведя оценку компании до $8,5 млрд к 2022 году

- WeRide получила $310 млн от Alliance Ventures, Китайского фонда структурных реформ и других инвесторов

Инвестиции часто сопровождались стратегическим партнерством: инвесторы получали долю в компании или возможность интегрировать свои технологии в разрабатываемые беспилотные системы.

Внутренние инвестиции

Многие корпорации финансировали собственные беспилотные подразделения или дочерние компании:

- Яндекс вложил в своё беспилотное подразделение 1,5 млрд рублей (около $24,2 млн) в 2019 году, а в первом квартале 2020 года — ещё 754 млн рублей ($10,5 млн)

- Cognitive Technologies планировала инвестировать 750 млн рублей в разработку системы автономного вождения C-Pilot в 2016-2019 годах

- Основатель BaseTrack Андрей Вавилин вложил в компанию около $1 млн на начальном этапе

Государственные и муниципальные гранты

Этот источник финансирования выбирали преимущественно европейские компании, разрабатывающие экспериментальные продукты:

- Oxbotica получила $10,5 млн от Innovate UK в 2017 году

- Five Al привлекла $16,6 млн от британского департамента бизнеса и транспорта в 2017 году

- Arrival получила $2 млн от Федерального управления транспорта США в 2021 году

Государственное финансирование обычно сопровождается обязательствами перед городами и местными сообществами, например, по созданию рабочих мест или развитию локальной инфраструктуры.

Коммерческие кредиты

Некоторые компании привлекали банковское финансирование. Например, BaseTrack получила два кредита от МСП Банка на общую сумму 88 млн рублей (около $1,2 млн) по льготной ставке 7% годовых в рамках программы поддержки стартапов.

Оценка стоимости беспилотных компаний

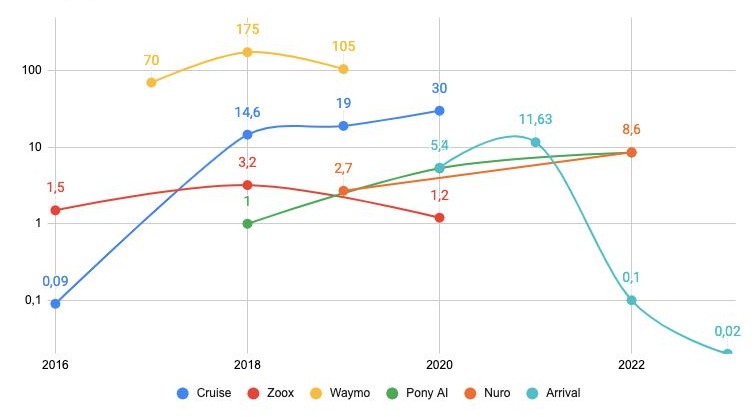

Роботакси лидируют в оценках

Компании, разрабатывающие роботакси, оценивались инвесторами значительно выше, чем производители других типов беспилотного транспорта. Это объясняется более высоким потенциалом дохода и революционным характером технологии, способной кардинально изменить городскую мобильность.

Динамика оценок ведущих компаний:

• Waymo: от $70 млрд в 2017 году до $175 млрд в 2018 году, с последующим снижением до $105 млрд в 2019 году

• Cruise: стремительный рост с $1 млрд в 2017 году до $30 млрд в 2021 году

• Pony.ai: увеличение оценки с $1 млрд в 2018 году до $8,5 млрд в 2022 году

• Nuro: рост стоимости до $8,6 млрд в 2022 году

Реальность vs ожидания

Интересно, что фактические суммы сделок по приобретению беспилотных компаний часто отличались от их предварительных оценок:

Cruise в 2016 году был приобретен General Motors за $1 млрд при предварительной оценке лишь в $90 млн

Zoox в 2020 году был куплен Amazon за $1,2 млрд при оценке в $3,2 млрд

Эти расхождения отражают изменение рыночных ожиданий: если в 2016 году инвесторы были оптимистичны относительно быстрого внедрения беспилотных технологий, то к 2020 году стало очевидно, что массовое распространение автономных автомобилей откладывается.

Взлеты и падения публичных компаний

Особенно драматично складывалась судьба публичных беспилотных компаний:

Arrival после IPO достигла рыночной капитализации в $13 млрд, но к 2023 году её стоимость упала до $20 млн.

Tesla, хотя и не являясь чисто беспилотной компанией, достигла рыночной капитализации в $555,24 млрд в 2020 году, став шестой по стоимости американской компанией

Финансовые результаты: прибыль или убытки?

К концу 2020 года большинство беспилотных компаний не демонстрировали прибыли, находясь в стадии активных инвестиций в разработку технологий.

Среди исключений:

- Navya, производитель беспилотных шаттлов, показывала положительную выручку: €10,28 млн в 2017 году с ростом до €19,012 млн в 2018 году (+85%)

- Tesla в третьем квартале 2020 года продемонстрировала прибыль в $331 млн (+131% к аналогичному периоду 2019 года)

Слияния и поглощения: корпоративная консолидация

Волна корпоративных приобретений изменила ландшафт беспилотной индустрии:

- General Motors приобрела Cruise за $1-1,2 млрд в 2016 году

- Hyundai Motor Group и Aptiv создали совместное предприятие Motional с оценкой в $4 млрд в 2019 году

- Amazon купил Zoox за $1,2 млрд в 2020 году

- Aurora Innovation приобрела беспилотное подразделение Uber (Uber ATG) с оценкой в $4 млрд в 2020 году

- Toyota Woven Planet Holdings купила беспилотное подразделение Lyft за $550 млн в 2021 году

Эти сделки отражают стремление крупных корпораций укрепить свои позиции в перспективной технологической нише, получив доступ к талантливым инженерам и готовым технологическим решениям.

Ключевые выводы

1. Высокие инвестиционные ставки: В период 2009-2020 гг. в беспилотные технологии было инвестировано более $30 млрд, что свидетельствует о высоких ожиданиях инвесторов.

2. Корпоративная поддержка как ключевой фактор: Наиболее устойчивыми оказались проекты с поддержкой крупных корпораций (Waymo от Google, Cruise от GM), которые могли финансировать долгосрочные исследования.

3. Неравномерное распределение стоимости: Разработчики роботакси получили наибольшие оценки стоимости, значительно опережая производителей беспилотных шаттлов и персональных автомобилей.

4. Корректировка ожиданий: К концу рассматриваемого периода рынок начал корректировать завышенные ожидания относительно сроков массового внедрения беспилотных технологий, что отразилось на снижении оценок некоторых компаний.

5. Отложенная прибыльность: За исключением нескольких компаний, большинство проектов не демонстрировали прибыли, продолжая требовать значительных инвестиций в исследования и разработку.

Формирование экономики беспилотного транспорта продолжается, трансформируя структуру рынка: определяются технологические лидеры, происходит консолидация активов через слияния и поглощения, а компании, не сумевшие привлечь достаточно финансирования или выполнить обязательства перед инвесторами, вынуждены пересматривать свои стратегии или уходить с рынка. Эти процессы отражают эволюцию отрасли от ранней экспериментальной стадии к более зрелой фазе развития с повышенным вниманием к операционной эффективности и коммерческой жизнеспособности.